NISAとは投資を行う際に活用できる非課税制度のことです。今回は新NISAの特徴をつかんでいきましょう。

新NISAというと、このような表の内容をよく目にすると思います。ただ、この表だけではいまいちピンとこないという方も多いと思いますので、今回は新NISAポイントをご説明します。

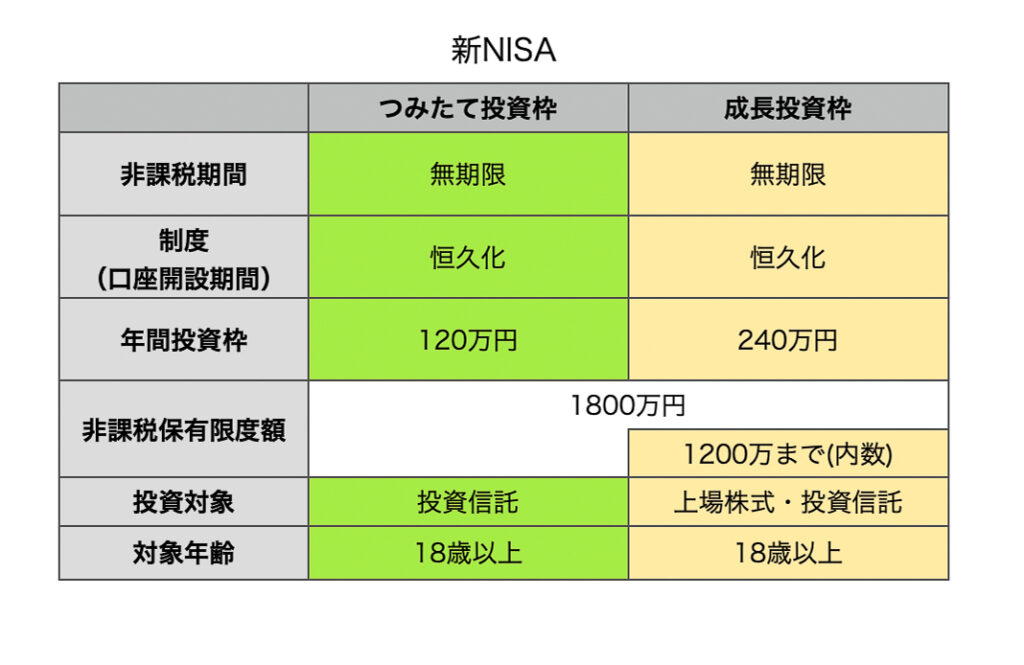

- 新NISA制度は無期限

- 新NISAで活用できる最大金額は1800万円まで

- 新NISAの年間投資上限は360万まで

- 資産売却した場合は非課税枠の再利用が可能

- NISA口座は1人1口座

- つみたて投資枠の投資商品は金融庁の基準を満たした投資信託に限定

◆新NISA制度は無期限

新NISAの制度が無期限というのは、旧NISA制度と比較すると理解しやすいのですが、2023年以前のNISA制度(旧NISA)には、「制度そのものの期限」と「非課税期間の期限」がそれぞれ設けられていましたが、新しい制度(新NISA)では、それらの期限を撤廃し、制度を無期限に利用できるように変更されたことが大きな特徴となります。

これから新NISAを始められる方は、シンプルにNISA制度がずっと利用できるものと理解すると良いでしょう。

◆NISAが活用できる最大金額は1800万円まで

新NISAで活用できる最大金額は1800万円までとなります。一括で使えるかと言うとそういうわけではなく、実際には年間の上限となる年間投資可能額が360万までと決まっています。そのため、1800万の枠を使い切るには早くても5年は必要となります。なお、この年間という期間は、1/1〜12/31の期間で1年となります。

◆新NISAの年間投資上限は360万まで

新NISAの年間投資上限は360万までとなります。この年間投資上限について、もう少し細かく分解すると、実際には「つみたて投資枠の120万」と「成長投資枠の240万」があり、2つの投資枠の合計で年間360万までNISA枠での投資が可能となります。

- つみたて投資枠:金融庁がある程度限定したインデックスファンドに限定、投資上限は120万/年まで

- 成長投資枠:上場株やインデックスファンドなどへの投資が可能。投資上限は240万/年まで

少し難しいと思われる方も多いと思いますが、まずは、それぞれの投資枠で、選べる投資銘柄の範囲が異なると理解していただければ良いでしょう。投資初心者の方にオススメなインデックスファンドについては、どちらの投資枠でも投資が可能ですので、難しいと思われる場合には、まずはシンプルに年間上限が360万まで投資可能と理解すれば良いでしょう。

◆資産売却した場合は非課税枠の再利用が可能

新NISAでは、運用している資産を売却した場合、売却した金額分の非課税枠が復活しますので、非課税枠の再利用が可能です。

具体例を挙げると、1800万円投資している状態(NISA枠を全て使いきっている状態)で、100万円分の資産を売却した場合、100万円分の枠を再利用できるということです。つまり、この例の場合、資産売却後のNISA枠の投資額が1700万円となるため、非課税保有限度額1800万円との差額の100万円分の枠が開放され、再利用できるということになります。

なお、枠の再利用できるタイミングについては、資産売却の翌年からとなりますので併せて理解しておきましょう。

◆NISA口座は1人1口座

新NISAで使用するNISA口座は1人1つまでとなります。

厳密には年単位で金融機関の変更は可能ですが、変更手続きの期間が限られていることと、変更手続きが煩雑であるため、はじめの口座開設のタイミングで、どの金融機関にするかはしっかり検討することをオススメします。

◆つみたて投資枠の投資商品は金融庁の基準を満たした投資信託に限定

新NISAのつみたて投資枠の投資商品は、金融庁の基準を満たした投資信託に限定されます。

これは長期投資に適さないと金融庁に判断された商品が除外されているということですので、投資経験の浅い方でも投資銘柄の選択で失敗するリスクを下げてくれていると言えます。そのため、まずはつみたて投資枠を優先して使うことを心掛けるとよいでしょう。

また、資金に余裕があり、成長投資枠も使いたい場合には、つみたて投資枠で選択している銘柄と同じものを選択することを心がけるとよいと思います。